Dear Kanjeng Pembaca sekalian,… mungkin kita secara tidak sadar pernah mengalami… misalnya mau membeli property dan berharap akan naik… dan ketika mulai bergerak naik pun… kita juga ngebeeet membeli dengan harapan harga akan naik terus.. dan pembeli akan mengeruk keuntungan dengan melihat selisih antara harga jual dan harga beli ….!!!

![]()

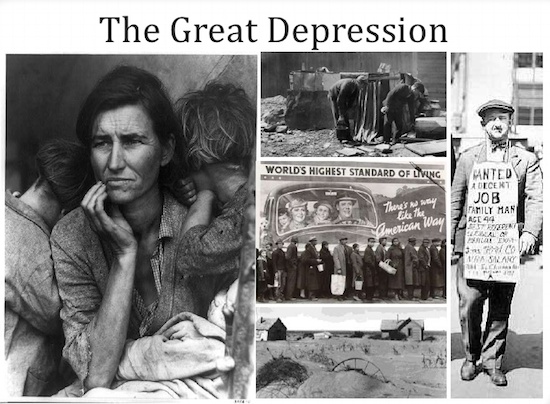

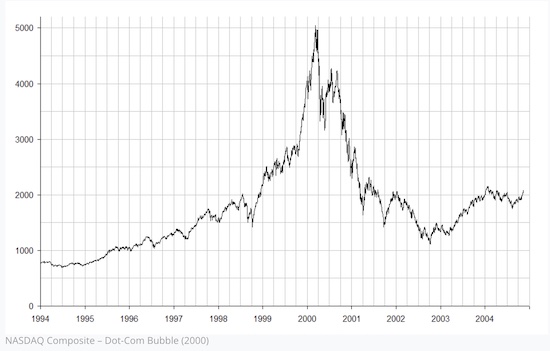

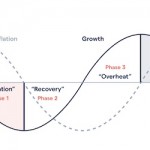

Harga asset yang terus meningkat yang disebabkan ekspektasi pembeli … disebut price bubble… dan ini pernah terjadi di Amrik di tahun 1920… ketika market property booming… dan akhirnya menjurus ke Great Depression di tahun 1930-an …!!! Kemudian juga ada dot.com price bubble antara tahun 1995 – 2000 …!!! Demikian juga kembali di market property Amerika di tahun 2000 – 2006 … akhirnya mendorong krisis subprime lending …!!! Jadi dampak price bubble ini sangat berbahaya bagi perekonomian suatu bangsa …!!! So kenapa sih bisa terjadi price bubble …???

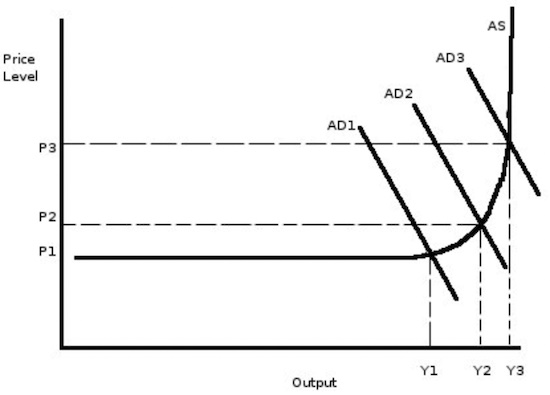

Pertama adalah adanya low interest rates,… dimana untuk kredit begitu murah interest nya… dan ketika para buyer melihat akan ada ‘capital gain’ dengan cara pinjam dengan interest rate murah,… kemudian beli … masih berharap ada gain… so semacam speculative transaction …!!! Peningkatan demand… supply terbatas gak secepat dalam mengimbangi demand… akhirnya mendorong demand pull inflation …!!!

Demand Pull Inflation adalah inflasi atau kenaikan harga yang disebabkan peningkatan demand …!!! Naaagh ketika di suatu sektor mengalami kenaikan harga… disini laaaagh para investor… berusaha mengambil keuntungan … !!! Apalagi penyebab berikutnya adalah dari sisi supply mengalami shortage … thus demand tinggi supply kurang terus-menerus akan mengakibatkan price bubble …!!!

Masalahnya ketika banyak yang ngambil kredit… untuk tujuan spekulasi ini… ketika capital gain ini tidak tercapai… dan orang yang pinjam kredit ini kesulitan likuiditas… disini laaagh … akan terjadi kredit macet … sebagai dampak banyaknya yang berspekulasi… alias ‘gambling’ …!!! Oleh sebab itu harus dicari cara agar tidak terjadi price bubble …!!!

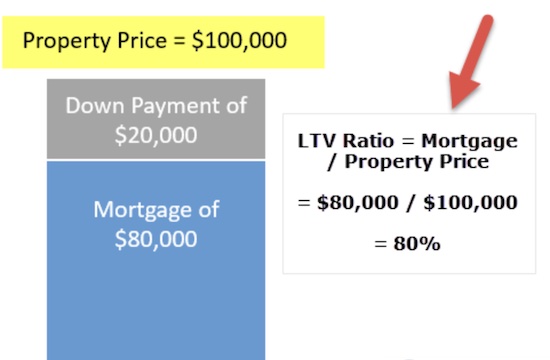

Salah satu cara adalah mempersyaratkan down payment dalam pencairan kredit… !!! Jadi misalnya untuk minjam total Rp. 100 juta, maka harus ada down payment dari si debitur… misalnya 20% …!!! Ini laaagh yang disebut Loan-to-Value (LTV) … jadi jika ingin misalnya untuk kredit rumah Rp. 100 juta… maka pihak Bank hanya bisa memberikan kredit sebesar Rp. 80 jeti…. sisanya harus dibayar oleh debitur sebesar Rp. 20 jeti …!!! Dalam hal ini LTV nya sebesar 80% …. disini laaagh sarana LTV bisa naik atau bisa diturunkan tergantung kondisi perekonomian ….!!!

Bincang-Bincang tentang Ekonomi,… Mengenal apa itu Fed Hike …??? (3, TAMAT)

Bincang-Bincang tentang Ekonomi,… Mengenal apa itu Fed Hike …??? (3, TAMAT) Setuju dengan YLKI,… Tolak Pembatasan Kepemilikan Kendaraan Pribadi …!!!

Setuju dengan YLKI,… Tolak Pembatasan Kepemilikan Kendaraan Pribadi …!!! Berdasarkan teori Irving Fisher,… akan kaaagh terjadi lagi Great Depression …??? (4)

Berdasarkan teori Irving Fisher,… akan kaaagh terjadi lagi Great Depression …??? (4) Oaaalaaagh,… motor kok dibatasi… noooh property… !!!

Oaaalaaagh,… motor kok dibatasi… noooh property… !!! Bincang-Bincang tentang Ekonomi,… dalam melakukan stimulus ekonomi, apa itu Reflation …??? (2)

Bincang-Bincang tentang Ekonomi,… dalam melakukan stimulus ekonomi, apa itu Reflation …??? (2) Strategy China dalam memenangkan duel dengan Amerika Serikat,… menyerang DXY Index untuk menjadikan US Dollar terdepresiasi …!!! (15)

Strategy China dalam memenangkan duel dengan Amerika Serikat,… menyerang DXY Index untuk menjadikan US Dollar terdepresiasi …!!! (15) Gen Z Malaysia menyukai lagu-lagu hipdut Tenxi,... selain suka Bahasa Indonesia, juga ikutan paham bahasa Jawa, ji ro lu ...???

Gen Z Malaysia menyukai lagu-lagu hipdut Tenxi,... selain suka Bahasa Indonesia, juga ikutan paham bahasa Jawa, ji ro lu ...??? Kisruh Sabah dan Serawak di Malaysia,... kaya mineral, namun merasa di-anaktirikan ...???

Kisruh Sabah dan Serawak di Malaysia,... kaya mineral, namun merasa di-anaktirikan ...??? Cowok Bangladesh menyanyi lagu Malaikat di Malaydesh,... pantesan awek Melayu klepek-klepeeek ...???

Cowok Bangladesh menyanyi lagu Malaikat di Malaydesh,... pantesan awek Melayu klepek-klepeeek ...??? Wajar banyak orang Singapore belanja ke Batam,... kekhawatiran Singapore diancam kebangkrutaaan ...???

Wajar banyak orang Singapore belanja ke Batam,... kekhawatiran Singapore diancam kebangkrutaaan ...??? Kenapa netizen Malaysia tidak suka disebut Malaydesh,... apa yang ada di mindset orang Melayu ...???

Kenapa netizen Malaysia tidak suka disebut Malaydesh,... apa yang ada di mindset orang Melayu ...??? Strategy China dalam memenangkan duel dengan Amerika Serikat,… pegang mineral tanah jarang, China dengan Huawei Ascend bisa kalahkan NVidia …!!! (14)Netizen Malaysia bangga dengan Ringgit menguat,... semakin banyak turis Malaysia ke Indonesia ...???Strategy China dalam memenangkan duel dengan Amerika Serikat,… menyerang DXY Index untuk menjadikan US Dollar terdepresiasi …!!! (15)Gen Z Malaysia menyukai lagu-lagu hipdut Tenxi,... selain suka Bahasa Indonesia, juga ikutan paham bahasa Jawa, ji ro lu ...???Kisruh Sabah dan Serawak di Malaysia,... kaya mineral, namun merasa di-anaktirikan ...???Cowok Bangladesh menyanyi lagu Malaikat di Malaydesh,... pantesan awek Melayu klepek-klepeeek ...???

Strategy China dalam memenangkan duel dengan Amerika Serikat,… pegang mineral tanah jarang, China dengan Huawei Ascend bisa kalahkan NVidia …!!! (14)Netizen Malaysia bangga dengan Ringgit menguat,... semakin banyak turis Malaysia ke Indonesia ...???Strategy China dalam memenangkan duel dengan Amerika Serikat,… menyerang DXY Index untuk menjadikan US Dollar terdepresiasi …!!! (15)Gen Z Malaysia menyukai lagu-lagu hipdut Tenxi,... selain suka Bahasa Indonesia, juga ikutan paham bahasa Jawa, ji ro lu ...???Kisruh Sabah dan Serawak di Malaysia,... kaya mineral, namun merasa di-anaktirikan ...???Cowok Bangladesh menyanyi lagu Malaikat di Malaydesh,... pantesan awek Melayu klepek-klepeeek ...???

ini nice artikeljuragan, tpkayak masih nanggung alias belum tamat kayaknya,coba d lanjut lg biar saya makin faham 🙏🙏🙏😁😁😁