Dear Kanjeng Pembaca sekalian,… ketika suatu bank meraup dana yang meningkat pesat… tentu tantangan berikutnya adalah mau disalurkan kemana …??? Kalau dari sisi Asset-Liabilities Management itu… ada yang model pool fund approach dan ada yang model asset allocation approach …!!! Kalau pool fund approach semua dana masuk … langsung disalurkan … sudah nggak melihat lagi asalnya …!!! Sedangkan asset allocation approach, … harus melihat mau disalurkan asal dananya dari mana… kalau jangka pendek yaa jangan ditarok ke jangka panjang … !!!

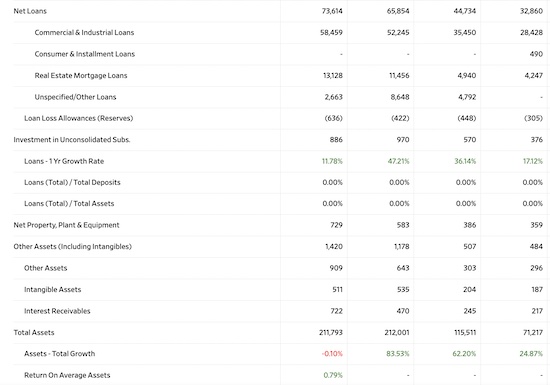

So… terlihat memang SVB ini melakukan model pool fund approach… yaaa ini sah-sah saza … sepanjang gak ada shock dalam hal ini ada bank rush/bank run … !!! Selain itu gak ada faktor eksternal di luar bank yang mempengaruhi shock tersebut… misalnya kenaikan interest yang cepat dan tinggi …!!! Dari sisi penyaluran ke kredit terlihat meningkatnya nya Loan Loss Allowance (Reserve) … dimana di tahun 2022 sudah sebesar USD 636 juta atau sekitar Rp. 9.5 triliun …!!!

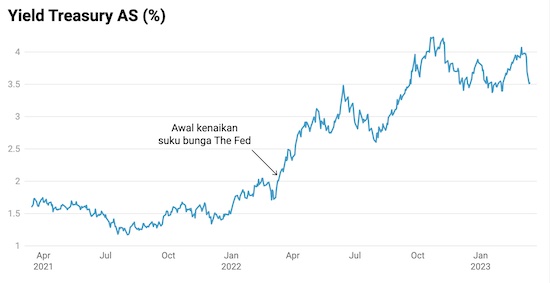

So… ini belum lagi soal Net Income yang mengalami penurunan di tahun 2022 dibandingkan dengan tahun 2021 … sekitar 8.87% ….!!! So kalau dilihat soal return on average asset tercatat hanya 0.79% … padahal mengelola sekitar USD 211 milyar …!!! Naaagh apa jadinya ketika di luar bank ada kenaikan suku bunga… misalnya nya saja yield treasury melonjak menjadi 4% …??? So terlihat memang gampang terjadi ‘shock’ … dan apa konsekuensi jika terjadi shock …???

Naaagh apa jadinya ketika deposan menarik duitnya… untuk ditempatkan pada surat berharga yang lebih cuaaan … ketimbang narok duit di bank SVG …??? Yaaagh tentu saja penarikan duit yang banyak ini… terpaksa harus mencairkan uang di sisi asset …!!! Tentu disini akhirnya terpaksa dijual murah… dan disinilaaagh ada potensi kerugian …!!! Last,.. kita akan bahas tentang hal ini … pada artikel berikutnya … so stay tuned …!!! Ciaooo 😀

Analisis case Silicon Valley Bank,… Interest rate naik plus bank run, langsung kelengeeer…??? (3, TAMAT)Analisis case Silicon Valley Bank,… bagaimana kondisi asset liabilities nya …??? (1)

Analisis case Silicon Valley Bank,… Interest rate naik plus bank run, langsung kelengeeer…??? (3, TAMAT)Analisis case Silicon Valley Bank,… bagaimana kondisi asset liabilities nya …??? (1) Go-Jek unggul secara competitive advantage,… Ojek pangkalan nggak nerima… konsumen menjadi korban …???

Go-Jek unggul secara competitive advantage,… Ojek pangkalan nggak nerima… konsumen menjadi korban …??? Konsumen menjadi korban pembelian apartemen mangkrak,… apa tiiips terbaik pembelian apartment …???

Konsumen menjadi korban pembelian apartemen mangkrak,… apa tiiips terbaik pembelian apartment …??? OVO akan kenakan biaya transfer dana ke rekening Bank,… peta market akan berubah …???

OVO akan kenakan biaya transfer dana ke rekening Bank,… peta market akan berubah …??? Strategy China dalam memenangkan duel dengan Amerika Serikat,… dorong Petro-Yuan dengan kolaborasi dengan Iran, US Dollar bakalan collapse …!!! (19)

Strategy China dalam memenangkan duel dengan Amerika Serikat,… dorong Petro-Yuan dengan kolaborasi dengan Iran, US Dollar bakalan collapse …!!! (19) Malaysia akan mengalami krisis akibat karma,… harga baju di Malaysia 3 kali lipat dibandingkan di Indonesia, pantas wisatawan Malaysia serbu Indonesia …??? (13)

Malaysia akan mengalami krisis akibat karma,… harga baju di Malaysia 3 kali lipat dibandingkan di Indonesia, pantas wisatawan Malaysia serbu Indonesia …??? (13) Strategy Perang Iran dalam menghadapi Amerika Serikat – Israel,… hancurkan juga pangkalan militer Amerika Serikat di berbagai negara teluk …??? (2)

Strategy Perang Iran dalam menghadapi Amerika Serikat – Israel,… hancurkan juga pangkalan militer Amerika Serikat di berbagai negara teluk …??? (2) Singapore berada di persimpangan jalan,… pasca selat Hormuz ditutup plus gas Indonesia hanya untuk Indonesia, ketahanan energi Singapore rentan …??? (3)

Singapore berada di persimpangan jalan,… pasca selat Hormuz ditutup plus gas Indonesia hanya untuk Indonesia, ketahanan energi Singapore rentan …??? (3) Amerika Serikat akan melakukan serangan darat,.... waaagh ini suicide mission, apa yang dicari oleh President Trump ...???

Amerika Serikat akan melakukan serangan darat,.... waaagh ini suicide mission, apa yang dicari oleh President Trump ...??? Strategy Perang Iran dalam menghadapi Amerika Serikat - Israel,... hancurkan dahulu Iron Dome Israel ...??? (1)Strategy China dalam memenangkan duel dengan Amerika Serikat,… memborong gas dari Russia, strategi sekutu Amerika Serikat di Eropa agar lemah, dan gabung ke BRICS dan lepas dari NATO …!!! (18)

Strategy Perang Iran dalam menghadapi Amerika Serikat - Israel,... hancurkan dahulu Iron Dome Israel ...??? (1)Strategy China dalam memenangkan duel dengan Amerika Serikat,… memborong gas dari Russia, strategi sekutu Amerika Serikat di Eropa agar lemah, dan gabung ke BRICS dan lepas dari NATO …!!! (18) Amerika Serikat kebingungan menghadapi Iran,... mulai ngajak para Sekutu untuk menggempur Iran, akan kaaagh berhasil ...???Strategy China dalam memenangkan duel dengan Amerika Serikat,… dorong Petro-Yuan dengan kolaborasi dengan Iran, US Dollar bakalan collapse …!!! (19)Malaysia akan mengalami krisis akibat karma,… harga baju di Malaysia 3 kali lipat dibandingkan di Indonesia, pantas wisatawan Malaysia serbu Indonesia …??? (13)Strategy Perang Iran dalam menghadapi Amerika Serikat – Israel,… hancurkan juga pangkalan militer Amerika Serikat di berbagai negara teluk …??? (2)Singapore berada di persimpangan jalan,… pasca selat Hormuz ditutup plus gas Indonesia hanya untuk Indonesia, ketahanan energi Singapore rentan …??? (3)

Amerika Serikat kebingungan menghadapi Iran,... mulai ngajak para Sekutu untuk menggempur Iran, akan kaaagh berhasil ...???Strategy China dalam memenangkan duel dengan Amerika Serikat,… dorong Petro-Yuan dengan kolaborasi dengan Iran, US Dollar bakalan collapse …!!! (19)Malaysia akan mengalami krisis akibat karma,… harga baju di Malaysia 3 kali lipat dibandingkan di Indonesia, pantas wisatawan Malaysia serbu Indonesia …??? (13)Strategy Perang Iran dalam menghadapi Amerika Serikat – Israel,… hancurkan juga pangkalan militer Amerika Serikat di berbagai negara teluk …??? (2)Singapore berada di persimpangan jalan,… pasca selat Hormuz ditutup plus gas Indonesia hanya untuk Indonesia, ketahanan energi Singapore rentan …??? (3)

Leave a Reply