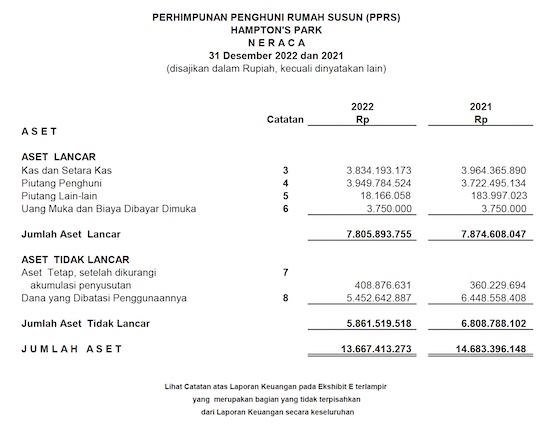

Dear Kanjeng Pembaca sekalian,… semakin diteliti laporan keuangan terlihat semakin menarik… apa lagi kalau kita cermati… terdapat ‘penyesuaian’ kembali laporan keuangan yang telah audited… oleh pengurus yang cacat hukum …!!! Mari kita bandingkan posisi laporan keuangan tahun 2021 dan 2022 … khususnya pos Piutang Penghuni… tercatat sebesar Rp. 3.72 milyar dan Rp. 3.94 milyar … dan rata-rata sekitar 86.4% piutang Penghuni tersebut berbentuk Service Charge dan Sinking Fund …!!!

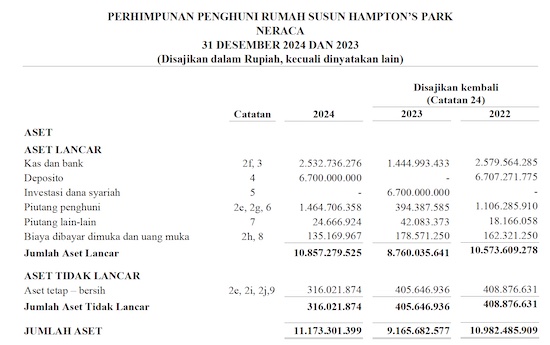

Tapi apa yang terjadi… ketika pengurus yang cacat hukum ini ‘berkuasa’ …??? Ternyata penguasa yang cacat hukum melalui auditor melakukan ‘write off’ pada Piutang tersebut… so monggo kita lihat pada gambar dibawah ini …!!! Coba lihat neraca tahun 2022… sebelumnya tercatat Rp. 3.94 milyar Piutang Penghuni… namun pada neraca tahun 2024 tercatat sebesar Rp. 1.1 milyar … so dari sini saja sudah jelas… terdapat write off … dan ini tidak saja terjadi di tahun 2022 … namun juga terjadi di tahun 2021 dimana posisi sebelumnya sebesar Rp. 3.72 milyar menjadi Rp. 1.45 milyar ….!!!

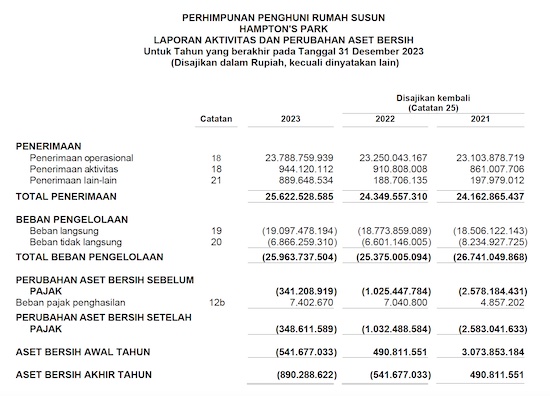

Naaagh kemana larinya itu… jurnalnya seperti apa …??? Ternyat terlihat bahwa penurunan Piutang Penghuni (dengan mengkredit akun tersebut), dan terdapat expense (dengan mendebit akun ini) dalam bentuk Penyisihan kerugian penurunan Piutang di tahun 2022 sebesar Rp. 571 juta, dan juga ada adjusted dari sisi pos beban imbalan kerja …!!!

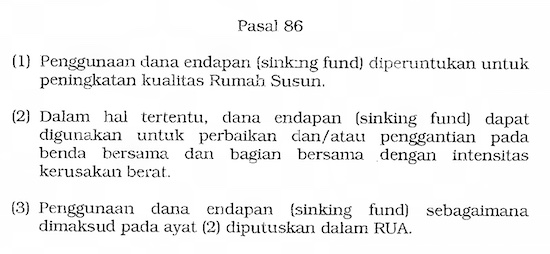

Naaagh implikasinya adalah total aset langsung mengkeret… aset bersih nya di tahun 2021 dimana sebelumnya tercatat sebesar Rp. 3.15 milyar … terkoreksi menjadi Rp. 490 juta … demikian juga ditahun 2022 yang semula tercatat Rp. 2.88 milyar menjadi Rp. -541 juta …!!! Naaagh yang menarik adalah Piutang yang dihapusbukukan atau write off… itu terdapat komponen Sinking Fund … dan setiap penggunaannya harus diputuskan pada Rapat Umum Anggota (RUA) sebagaimana tercantum pada Pergub 132 tahun 2018 …!!!

Mengingat Piutang tersebut digunakan… dan ditempatkan pada pos Beban Tidak Langsung… dengan kata lain terjadi Debit pada Beban Tidak langsung, dan Kredit pada Piutang Penghuni … so ini sama aza diartikan terjadi penggunaan dana endapan (sinking fund) … dan ini tidak pernah ada Rapat Umum Anggota (RUA) yang memutuskan boleh dilakukan write off atau penggunaan dana endapan …!!! So patut diduga … apakah hanya sekedar write off … tanpa ada motif khusus …???

So kembali sewaktu mempertanggung jawabkan laporan keuangan tahun 2024 … pengurus cacat hukum sempat mengungkapkan bahwa Piutang Penghuni tersebut ditagih… dengan jasa lawyer… dan ada bagi hasil… kembali apakah ada keputusan dari RUA terhadap penggunaan dana endapan tersebut… yang ditagih dari warga … berapa besar komposisinya …??? Ini belum… didalami apakah sebegitu buruknya kolektibilitas Piutang Penghuni… lha wong unit ada… warga yang tercatat memiliki juga ada… belum lagi segmentasi konsumennya kelas menengah atas tentu mampu membayar tunggakan… apa iya dapat disebut ini tidak tertagih …???

Apakah ini transparan… dan masih banyak pertanyaan yang muncul… akibat penggunaan dana endapan (dalam bentuk tagihan yang di-write off)… tidak ada keputusan melakukan write off dengan persetujuan warga …!!! So kembali pengurus cacat hukum melanggar Pergub 132 tahun 2018 pasal 86 …!!! Last,… sudah cacat hukum alias gak punya KTP Hampton… ditambah melakukan write-off tidak ada keputusan tersebut pada RUA .. lagi-lagi melanggar Pergub … kok masih bilang pengurus yang saaaah … ada yang tahu kenapa …??? Ciaooo 😀

Analisis kisruhnya Pengurus vs Warga Hampton’s Park Apartment,…. adakah motif penjarahan bin bancakan dibalik write-off Piutang Penghuni …??? (8)Analisis kisruhnya Pengurus vs Warga Hampton’s Park Apartment,…. income apartment mencapai Rp. 27 milyar, apa ini yang menjadi motivasi menjadi pengurus …??? (5)Analisis kisruhnya Pengurus vs Warga Hampton’s Park Apartment,…. income meningkat Rp. 2.5 milyar, pengurus cacat hukum malah bikin kerugian finansial bin ugal-ugalan …??? (6)Analisis kisruhnya Pengurus vs Warga Hampton’s Park Apartment,…. Pengurus cacat hukum, tidak mendapat gaji, tetap ingin bertahan, ada apaaa …??? (2)Analisis kisruhnya Pengurus vs Warga Hampton’s Park Apartment,…. pengurus cacat hukum melanggar Pergub dengan dalih diskresi, coba ngetest marwah instansi terkait …??? (10)

Analisis kisruhnya Pengurus vs Warga Hampton’s Park Apartment,…. adakah motif penjarahan bin bancakan dibalik write-off Piutang Penghuni …??? (8)Analisis kisruhnya Pengurus vs Warga Hampton’s Park Apartment,…. income apartment mencapai Rp. 27 milyar, apa ini yang menjadi motivasi menjadi pengurus …??? (5)Analisis kisruhnya Pengurus vs Warga Hampton’s Park Apartment,…. income meningkat Rp. 2.5 milyar, pengurus cacat hukum malah bikin kerugian finansial bin ugal-ugalan …??? (6)Analisis kisruhnya Pengurus vs Warga Hampton’s Park Apartment,…. Pengurus cacat hukum, tidak mendapat gaji, tetap ingin bertahan, ada apaaa …??? (2)Analisis kisruhnya Pengurus vs Warga Hampton’s Park Apartment,…. pengurus cacat hukum melanggar Pergub dengan dalih diskresi, coba ngetest marwah instansi terkait …??? (10) Negara Kecil sulit berkembang secara ekonomi,... jangan harap jadi negara majuuu ...???

Negara Kecil sulit berkembang secara ekonomi,... jangan harap jadi negara majuuu ...??? Serba-Serbi Review Hotel,... Imperial Hotel Tokyo, Hotel yang punya makna sejarah, lokasi strategis ...???

Serba-Serbi Review Hotel,... Imperial Hotel Tokyo, Hotel yang punya makna sejarah, lokasi strategis ...??? Ketegangan antara China vs Jepang,... Jepang menghadapi tantangan perekonomian yang serius ...???

Ketegangan antara China vs Jepang,... Jepang menghadapi tantangan perekonomian yang serius ...??? Pasca penerapan tarif oleh Amerika Serikat,... ternyata China tahan banting, strategy Trump gagal totaaal ...???

Pasca penerapan tarif oleh Amerika Serikat,... ternyata China tahan banting, strategy Trump gagal totaaal ...??? Banyak restaurant di Singapore collapse,... sulit negara kecil, biaya mahal, policy gak mendukung, bersyukurnya hidup di Indonesia ...???

Banyak restaurant di Singapore collapse,... sulit negara kecil, biaya mahal, policy gak mendukung, bersyukurnya hidup di Indonesia ...??? Melihat The Giant 3D Cat Billboard di Shinjuku,... bisa di-copy paste di Jakarta, bakalan jadi tambahan spot pariwisata ...???

Melihat The Giant 3D Cat Billboard di Shinjuku,... bisa di-copy paste di Jakarta, bakalan jadi tambahan spot pariwisata ...??? Viral di media sosial tentang touris Malaysia,... corat-coret di hutan bambu Arashiyama Kyoto ...???

Viral di media sosial tentang touris Malaysia,... corat-coret di hutan bambu Arashiyama Kyoto ...??? Malaysia menghadapi krisis kelapa,... harga kelapa melambung ...???Negara Kecil sulit berkembang secara ekonomi,... jangan harap jadi negara majuuu ...???Serba-Serbi Review Hotel,... Imperial Hotel Tokyo, Hotel yang punya makna sejarah, lokasi strategis ...???Ketegangan antara China vs Jepang,... Jepang menghadapi tantangan perekonomian yang serius ...???Pasca penerapan tarif oleh Amerika Serikat,... ternyata China tahan banting, strategy Trump gagal totaaal ...???

Malaysia menghadapi krisis kelapa,... harga kelapa melambung ...???Negara Kecil sulit berkembang secara ekonomi,... jangan harap jadi negara majuuu ...???Serba-Serbi Review Hotel,... Imperial Hotel Tokyo, Hotel yang punya makna sejarah, lokasi strategis ...???Ketegangan antara China vs Jepang,... Jepang menghadapi tantangan perekonomian yang serius ...???Pasca penerapan tarif oleh Amerika Serikat,... ternyata China tahan banting, strategy Trump gagal totaaal ...???

Leave a Reply