Untuk kepentingan kantor… kadang kita memerlukan motor yang lumayan banyaknya… untuk keperluan riwa-riwi ataupun business process nya memerlukan kendaraan bermotor yang efisien yaitu motor. Untuk keperluan tersebut, ada dua solusi yaitu dengan cara membeli atau sewa aza.. nggak puyeng-puyeng…!!! Pemilihan mana yang dipilih kadang secara total cost memang perlu dihitung… dan hasilnya pun tergantung (biasanya) pada intangible cost yang digunakan…!!! 😀

Anyway, sewa (dalam bahasa akuntansinya leasing).. terbagi atas 2 jenis, yaitu :

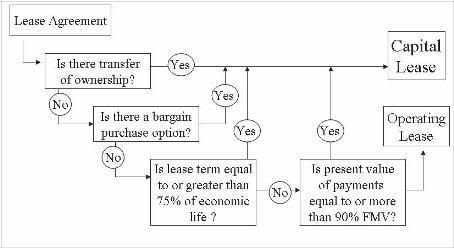

Dikategorikan capital Lease jika memenuhi minimal satu dari kriteria berikut :

Jika tidak memenuhi seluruh kriteria diatas, maka disebut Operating Lease.

Konsekuensi dari capital lease adalah barang tersebut harus dicatat di sisi Aset (aktiva). Sedangkan jika dikategorikan operating lease, maka barang tersebut tidak perlu dicatat disisi Aset, mengingat perlakuannya sebagai expense…!!!

Teruz.. gimana bandinginnya antara beli dengan sewa…??? oke.. gampangnya adalah :

Dari pengalaman gue .. yang agak susah adalah memasukkan intangible cost.. misalnya kalau menjadi asset, dan jika sudah tidak digunakan maka ditaruh digudang.. dan jika gudang itu adalah milik kita.. kita kudu mengkuantifisir berapa beban untuk hal tersebut… !!! Demikian juga dengan beban-beban lainnya… 😀

Selain Honda Beat,… target Yamaha Mio M3 125 … apakah juga ke Vario series …???

Selain Honda Beat,… target Yamaha Mio M3 125 … apakah juga ke Vario series …??? Tantangan berat pabrikan tentang product,… tingkah laku komentator yang melakukan BC …!!!

Tantangan berat pabrikan tentang product,… tingkah laku komentator yang melakukan BC …!!! Honda Sonic 150R dimasukkan ke dalam motor sportz,… jika penjualan Honda di segment motor sportz unggul… fans boy jingkrak-jingkrak… podo eudaaan kabeeegh …???

Honda Sonic 150R dimasukkan ke dalam motor sportz,… jika penjualan Honda di segment motor sportz unggul… fans boy jingkrak-jingkrak… podo eudaaan kabeeegh …??? Dengan berbagai inovasi product baru,… pabrikan Yamaha mulai memberikan perlawanan kepada Honda… terutama dalam 3 bulan terakhir …!!!

Dengan berbagai inovasi product baru,… pabrikan Yamaha mulai memberikan perlawanan kepada Honda… terutama dalam 3 bulan terakhir …!!! Target Honda Sonic 150R 11 rebu unit/bulan,… segment bebek 150cc akan berdarah-darah… siapa yang akan menjadi korban …???

Target Honda Sonic 150R 11 rebu unit/bulan,… segment bebek 150cc akan berdarah-darah… siapa yang akan menjadi korban …??? Singapore berada di persimpangan jalan,… 2 (dua) kapal kargo minyak Indonesia diminta putar balik oleh Singapore, waaagh Indonesia puter kran gas apa jadinyaaa …??? (6)

Singapore berada di persimpangan jalan,… 2 (dua) kapal kargo minyak Indonesia diminta putar balik oleh Singapore, waaagh Indonesia puter kran gas apa jadinyaaa …??? (6) MotoGP Brazil 2026 Full Race,... Aprilia kandaskan Ducati, Bezzecchi jadi Juara ...!!!

MotoGP Brazil 2026 Full Race,... Aprilia kandaskan Ducati, Bezzecchi jadi Juara ...!!! MotoGP Brazil 2026 Sprint Race,… Marquez berjaya dan cetak waktu tercepat …!!!

MotoGP Brazil 2026 Sprint Race,… Marquez berjaya dan cetak waktu tercepat …!!! Strategy Perang Iran dalam menghadapi Amerika Serikat – Israel,… kilang minyak Iran dibooom, dibales kilang minyak terbesar Israel dibooom juga …??? (4)

Strategy Perang Iran dalam menghadapi Amerika Serikat – Israel,… kilang minyak Iran dibooom, dibales kilang minyak terbesar Israel dibooom juga …??? (4) Malaysia akan mengalami krisis akibat karma,… ketegangan soal Ambalat dan netizen Malaysia suka ejek Indonesia, lupa kalau kebutuhan vital batubara ada di tangan Indonesia, Malaysia bisa jadi gelandangaaan …??? (15)

Malaysia akan mengalami krisis akibat karma,… ketegangan soal Ambalat dan netizen Malaysia suka ejek Indonesia, lupa kalau kebutuhan vital batubara ada di tangan Indonesia, Malaysia bisa jadi gelandangaaan …??? (15) Singapore berada di persimpangan jalan,… Indonesia ekspor langsung dan ancaman proyek Land-Bridge Thailand, Singapore puyeeeng …??? (5)

Singapore berada di persimpangan jalan,… Indonesia ekspor langsung dan ancaman proyek Land-Bridge Thailand, Singapore puyeeeng …??? (5) Amerika Serikat merasa menang melawan Iran,... lho kok butuh bantuan dari negara Sekutu ... please-please ...???

Amerika Serikat merasa menang melawan Iran,... lho kok butuh bantuan dari negara Sekutu ... please-please ...??? Malaysia akan mengalami krisis akibat karma,… harga BBM di Malaysia mulai naik, …??? (14)Singapore berada di persimpangan jalan,… 2 (dua) kapal kargo minyak Indonesia diminta putar balik oleh Singapore, waaagh Indonesia puter kran gas apa jadinyaaa …??? (6)MotoGP Brazil 2026 Full Race,... Aprilia kandaskan Ducati, Bezzecchi jadi Juara ...!!!MotoGP Brazil 2026 Sprint Race,… Marquez berjaya dan cetak waktu tercepat …!!!Strategy Perang Iran dalam menghadapi Amerika Serikat – Israel,… kilang minyak Iran dibooom, dibales kilang minyak terbesar Israel dibooom juga …??? (4)

Malaysia akan mengalami krisis akibat karma,… harga BBM di Malaysia mulai naik, …??? (14)Singapore berada di persimpangan jalan,… 2 (dua) kapal kargo minyak Indonesia diminta putar balik oleh Singapore, waaagh Indonesia puter kran gas apa jadinyaaa …??? (6)MotoGP Brazil 2026 Full Race,... Aprilia kandaskan Ducati, Bezzecchi jadi Juara ...!!!MotoGP Brazil 2026 Sprint Race,… Marquez berjaya dan cetak waktu tercepat …!!!Strategy Perang Iran dalam menghadapi Amerika Serikat – Israel,… kilang minyak Iran dibooom, dibales kilang minyak terbesar Israel dibooom juga …??? (4)

Leave a Reply