Dear Kanjeng Pembaca sekalian,… naaagh berikut ini menarik untuk disimak… karena yang namanya duit… sangat berperan terhadap suatu transaksi ekonomi …!!! Mau barang nya murah kek, atau mahal kek… kalau gak ada duit … sama aza plonga-plongo… dombloooong waeee … mimpi bin ngelindur …!!! Naaagh untuk pembelian product dalam hal ini motor… ada 2 (dua) skema pembelian… secara cash atau secara kredit …!!! Dalam konteks market motor… naaagh pembelian kredit ini sekitar 80% … so jadinya penting banget skema kredit ini …!!!

Sebelum ada kejadian rangka eSAF … maka faktor product motor itu gak ada masalah… artinya sampai dengan selesainya angsuran misalnya 3 atau 4 tahun… product itu baik-baik saza …!!! Fokus nya adalah kepada debitur… apakah masih bisa ‘sustain’ dalam mencicil kredit itu saza …!!! Dealer sangat senang dengan model kredit ini.. karena ia akan mendapatkan cuan yang lebih gede… dalam hal ini keuntungan leasing company… sebagian ditransfer ke dealer …!!! So kembali hipotesa awal adalah product nya gak ada masalah sampai waktu pelunasan tiba …!!!

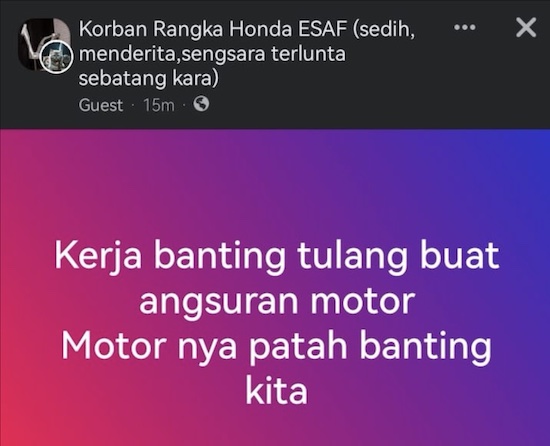

Naaagh ketika terjadi issue tentang product rangka eSAF … so disini ketika dealer berusaha menjual secara kredit… naaagh disini leasing company harus siap-siap menerima resiko ‘product yang bermasalah’ … padahal sebelumnya tidak …!!! So disini tentu leasing company akan melakukan simulasi… ketika probability konsumen tidak mau melanjutkan cicilan… dan productnya diambil oleh leasing company… maka leasing company akan dihadapkan kesulitan menjual product tersebut… walaupun secara lelang …!!! Naaagh disini laaagh persoalannya… so leasing company akan berhadapan dengan semakin besarnya ‘Non Performing Loan’ … dan kalau sudah begini… akan meningkatkan Cadangan kerugian Penurunan Nilai (CKPN) …!!!

Semakin tinggi CKPN… lama-lama akan menggerogoti modal dan ujung-ujungnya leasing company gak sehat… dan lama-lama bangkruuut …!!! Tentu saza dalam hal ini leasing company akan berusaha gak mau ‘terlibat’ dalam urusan ‘sistemik’ beginian… dan lebih baik ‘menolak’ untuk membiayai product-product rangka eSAF …!!! Naaagh kalau begini … sama aza penjualan kredit rangka eSAF maceeet… sudah konsumen nya selektif sekarang… jika ada mau pun … leasing company selektif banget… so pilihannya hanya cash …!!! So sudah dapat diprediksi… penjualan product Honda akan mengkeret … kembali gara-gara RnD yang gak ‘comprehensif’ ketika akan menerapkan pada product laris semacam Honda Beat dan Scoopy …!!! Last,.. tabrakan ‘sistemik’ ini tambah luas… bagaimana dealer akan meresponse… nantikan pembahasan berikutnya … !!! Ciaooo 😀

Kesalahan pabrikan Yamaha,… nggak memasarkan Yamaha R3 di Indonesia… lho kok kenafaaa …???

Kesalahan pabrikan Yamaha,… nggak memasarkan Yamaha R3 di Indonesia… lho kok kenafaaa …??? Selain Honda Beat,… target Yamaha Mio M3 125 … apakah juga ke Vario series …???

Selain Honda Beat,… target Yamaha Mio M3 125 … apakah juga ke Vario series …??? Target Honda Sonic 150R 11 rebu unit/bulan,… segment bebek 150cc akan berdarah-darah… siapa yang akan menjadi korban …???

Target Honda Sonic 150R 11 rebu unit/bulan,… segment bebek 150cc akan berdarah-darah… siapa yang akan menjadi korban …??? Penjualan motor baru 3 bulan pertama,… nggak bisa dijadikan patokan… sekedar euforia marketing …???

Penjualan motor baru 3 bulan pertama,… nggak bisa dijadikan patokan… sekedar euforia marketing …??? Patent engine 2 tak pabrikan Honda,… akan kaaagh feasible di market Indonesia …???

Patent engine 2 tak pabrikan Honda,… akan kaaagh feasible di market Indonesia …??? Malaysia akan mengalami krisis akibat karma,… harga BBM di Malaysia mulai naik, …??? (14)

Malaysia akan mengalami krisis akibat karma,… harga BBM di Malaysia mulai naik, …??? (14) Singapore berada di persimpangan jalan,… harga RON 95 di Singapore naik, equivalen Rp. 58 ribu per liter, kehidupan semakin menjeriiit …??? (4)

Singapore berada di persimpangan jalan,… harga RON 95 di Singapore naik, equivalen Rp. 58 ribu per liter, kehidupan semakin menjeriiit …??? (4) Strategy Perang Iran dalam menghadapi Amerika Serikat – Israel,… tutup selat Hormuz, agar Amerika Serikat semakin terjepit …??? (3)

Strategy Perang Iran dalam menghadapi Amerika Serikat – Israel,… tutup selat Hormuz, agar Amerika Serikat semakin terjepit …??? (3) Strategy China dalam memenangkan duel dengan Amerika Serikat,… dorong Petro-Yuan dengan kolaborasi dengan Iran, US Dollar bakalan collapse …!!! (19)Malaysia akan mengalami krisis akibat karma,… harga baju di Malaysia 3 kali lipat dibandingkan di Indonesia, pantas wisatawan Malaysia serbu Indonesia …??? (13)

Strategy China dalam memenangkan duel dengan Amerika Serikat,… dorong Petro-Yuan dengan kolaborasi dengan Iran, US Dollar bakalan collapse …!!! (19)Malaysia akan mengalami krisis akibat karma,… harga baju di Malaysia 3 kali lipat dibandingkan di Indonesia, pantas wisatawan Malaysia serbu Indonesia …??? (13) Strategy Perang Iran dalam menghadapi Amerika Serikat – Israel,… hancurkan juga pangkalan militer Amerika Serikat di berbagai negara teluk …??? (2)

Strategy Perang Iran dalam menghadapi Amerika Serikat – Israel,… hancurkan juga pangkalan militer Amerika Serikat di berbagai negara teluk …??? (2) Singapore berada di persimpangan jalan,… pasca selat Hormuz ditutup plus gas Indonesia hanya untuk Indonesia, ketahanan energi Singapore rentan …??? (3)

Singapore berada di persimpangan jalan,… pasca selat Hormuz ditutup plus gas Indonesia hanya untuk Indonesia, ketahanan energi Singapore rentan …??? (3) Amerika Serikat akan melakukan serangan darat,.... waaagh ini suicide mission, apa yang dicari oleh President Trump ...???Malaysia akan mengalami krisis akibat karma,… harga BBM di Malaysia mulai naik, …??? (14)Singapore berada di persimpangan jalan,… harga RON 95 di Singapore naik, equivalen Rp. 58 ribu per liter, kehidupan semakin menjeriiit …??? (4)Strategy Perang Iran dalam menghadapi Amerika Serikat – Israel,… tutup selat Hormuz, agar Amerika Serikat semakin terjepit …??? (3)Strategy China dalam memenangkan duel dengan Amerika Serikat,… dorong Petro-Yuan dengan kolaborasi dengan Iran, US Dollar bakalan collapse …!!! (19)

Amerika Serikat akan melakukan serangan darat,.... waaagh ini suicide mission, apa yang dicari oleh President Trump ...???Malaysia akan mengalami krisis akibat karma,… harga BBM di Malaysia mulai naik, …??? (14)Singapore berada di persimpangan jalan,… harga RON 95 di Singapore naik, equivalen Rp. 58 ribu per liter, kehidupan semakin menjeriiit …??? (4)Strategy Perang Iran dalam menghadapi Amerika Serikat – Israel,… tutup selat Hormuz, agar Amerika Serikat semakin terjepit …??? (3)Strategy China dalam memenangkan duel dengan Amerika Serikat,… dorong Petro-Yuan dengan kolaborasi dengan Iran, US Dollar bakalan collapse …!!! (19)

Dulu konsumen kredit motor akanr berusaha membayar sebelum jatuh tempo sampai lunas demi menjaga nama baiknya, dan akan sangat kecewa bila nunggak sampai ditarik leasing. Sekarang dengan adanya BOM WAKTU kasus rangka eSAF ini, beberapa konsumen (menyiasati keadaan) malah dengan senang hati motor eSAF nya ditarik leasing. Tak peduli nama baik (B* checking), apalah arti nama baik di leasing bila BOM WAKTU celaka MELEDAK. Toh masih sangat banyak dealer motor dan leasing yang tutup mata dengan B* Checking, target sales yang penting motor terjual keluar gudang. Cingcai. 😆

Dan saya kira pihak AH* belum terpikir efek domino spt ini. Ulas di artikel berikutnya boss. Biar AH* sadar dgn efek domimo. Kalo tetap budeg. Yo wes lah. Biar waktu yg mnjawab.

dulu waktu rame rangka cb150 r patah,pabrikan a*m cepat menutupinya dgn facelif new cb150 dan seakan rangka patah cb tsb hilang bak ditelan langit,apakah rangka esaf lama kelamaan akan hilang dgn kasus spt cb tsb

dulu belum ada medsos macam tiktok or instag

cuma fb n yutub, tp harga kuota internet masih kategori mahal, jd cuma buat stream musik, dan yutuber jg belum begitu banyak